5대 은행 8월 한 달간 8495억 늘어

신용대출 ‘연소득 100%’案 검토

대통령실 “실수요자 어려움 안 돼

금융당국, 대출 가이드라인 준비”

이미지 확대

은행들이 스트레스 총부채원리금상환비율(DSR) 2단계 시행과 함께 주택담보대출(주담대) 한도를 축소하면서 신용대출이 급증하는 ‘풍선효과’가 나타나자 금융당국이 신용대출 한도를 연소득 이내로 제한하는 방안을 검토 중이다. 아울러 실수요자가 피해를 보지 않도록 대통령실은 실수요를 구분하는 가이드라인을 마련하겠다고 밝혔다.

8일 금융권에 따르면 금융당국은 현재 시중은행에서 연소득의 최대 150%까지 가능한 신용대출을 100% 이내로 줄이는 방안을 검토하고 있다.

국민은행은 지난달 말부터 직장인들의 마이너스 통장 한도를 5000만원으로 제한한 데 이어 9일부터 신용대출 전체 한도를 연소득 이내로 제한한다고 밝혔다. 다른 은행에 신용대출이 있는 경우 대출 한도는 그만큼 줄어든다. 신한은행도 이같은 조치를 시행하기로 했다.

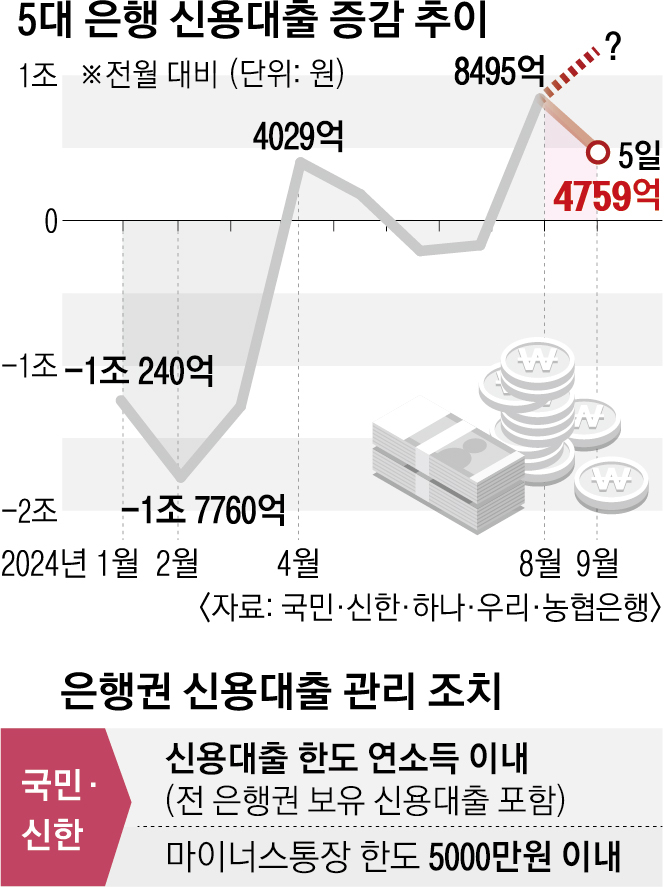

줄어든 주담대 한도를 신용대출로 메우려는 움직임에 여기저기서 풍선효과가 나타나고 있다. 지난 5일 기준 5대 은행(KB국민·신한·하나·우리·농협)의 주담대 잔액은 569조 5451억원으로 지난 8월 말(568조 6616억원)보다 8835억원 늘어났다. 지난달 하루 평균 2875억원가량 늘어난 것과 비교해 증가세가 둔해졌다. 반면 신용대출은 4759억원 늘어난 103조 9321억원으로 집계됐다. 6~7월 감소세였던 신용대출은 8월 들어 8495억원 늘었는데 이달 들어 불과 닷새 만에 지난달 증가분의 56%를 채운 것이다.

은행 신용대출까지 제한하면 올해 들어 매달 사상 최대를 경신하는 카드론 등 2금융권 대출이 더 늘어날 가능성도 있다. 국내 9개 카드사의 카드론 잔액은 평균 12~15%대 고금리에도 불구하고 지난 7월 41조 2266억원을 기록했다. 금융당국 관계자는 “저축은행이나 카드론 쪽으로 풍선효과가 있는지 하루 단위로 점검할 예정”이라며 “카드론에 주택 구입을 위한 영끌 수요가 더해지는지를 주시하고, 확인되면 카드론 한도 축소도 검토할 수 있다”고 말했다.

한편 가계대출 관리 강화로 애꿎은 실수요자까지 피해를 입는다는 목소리가 커지자 대통령실은 실수요자 대출은 이뤄지도록 하겠다고 밝혔다. 성태윤 대통령실 정책실장은 이날 MBN에 출연해 “전반적인 대출 건전성을 관리하는 가운데 실수요자의 대출 어려움이 있어서는 곤란하다”며 “대출 자체는 금융기관이 자율적으로 하되 실수요와 실수요가 아닌 부분을 구분하는 가이드라인을 금융당국이 준비하도록 하겠다”고 말했다.

신융아 기자

2024-09-09 18면

5대 은행 8월 한 달간 8495억 늘어

신용대출 ‘연소득 100%’案 검토

대통령실 “실수요자 어려움 안 돼

금융당국, 대출 가이드라인 준비”

이미지 확대

은행들이 스트레스 총부채원리금상환비율(DSR) 2단계 시행과 함께 주택담보대출(주담대) 한도를 축소하면서 신용대출이 급증하는 ‘풍선효과’가 나타나자 금융당국이 신용대출 한도를 연소득 이내로 제한하는 방안을 검토 중이다. 아울러 실수요자가 피해를 보지 않도록 대통령실은 실수요를 구분하는 가이드라인을 마련하겠다고 밝혔다.

8일 금융권에 따르면 금융당국은 현재 시중은행에서 연소득의 최대 150%까지 가능한 신용대출을 100% 이내로 줄이는 방안을 검토하고 있다.

국민은행은 지난달 말부터 직장인들의 마이너스 통장 한도를 5000만원으로 제한한 데 이어 9일부터 신용대출 전체 한도를 연소득 이내로 제한한다고 밝혔다. 다른 은행에 신용대출이 있는 경우 대출 한도는 그만큼 줄어든다. 신한은행도 이같은 조치를 시행하기로 했다.

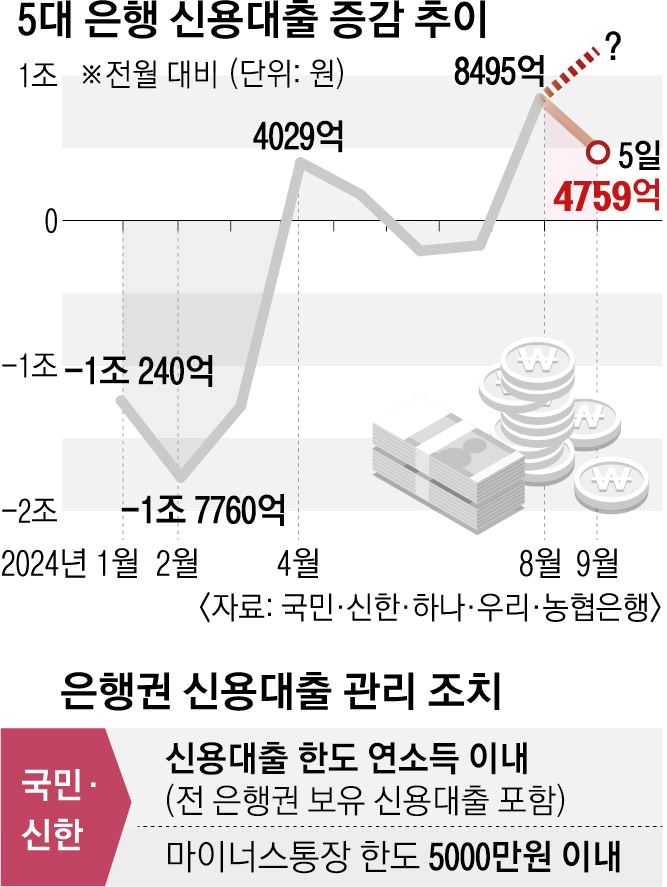

줄어든 주담대 한도를 신용대출로 메우려는 움직임에 여기저기서 풍선효과가 나타나고 있다. 지난 5일 기준 5대 은행(KB국민·신한·하나·우리·농협)의 주담대 잔액은 569조 5451억원으로 지난 8월 말(568조 6616억원)보다 8835억원 늘어났다. 지난달 하루 평균 2875억원가량 늘어난 것과 비교해 증가세가 둔해졌다. 반면 신용대출은 4759억원 늘어난 103조 9321억원으로 집계됐다. 6~7월 감소세였던 신용대출은 8월 들어 8495억원 늘었는데 이달 들어 불과 닷새 만에 지난달 증가분의 56%를 채운 것이다.

은행 신용대출까지 제한하면 올해 들어 매달 사상 최대를 경신하는 카드론 등 2금융권 대출이 더 늘어날 가능성도 있다. 국내 9개 카드사의 카드론 잔액은 평균 12~15%대 고금리에도 불구하고 지난 7월 41조 2266억원을 기록했다. 금융당국 관계자는 “저축은행이나 카드론 쪽으로 풍선효과가 있는지 하루 단위로 점검할 예정”이라며 “카드론에 주택 구입을 위한 영끌 수요가 더해지는지를 주시하고, 확인되면 카드론 한도 축소도 검토할 수 있다”고 말했다.

한편 가계대출 관리 강화로 애꿎은 실수요자까지 피해를 입는다는 목소리가 커지자 대통령실은 실수요자 대출은 이뤄지도록 하겠다고 밝혔다. 성태윤 대통령실 정책실장은 이날 MBN에 출연해 “전반적인 대출 건전성을 관리하는 가운데 실수요자의 대출 어려움이 있어서는 곤란하다”며 “대출 자체는 금융기관이 자율적으로 하되 실수요와 실수요가 아닌 부분을 구분하는 가이드라인을 금융당국이 준비하도록 하겠다”고 말했다.

신융아 기자

2024-09-09 18면

5대 은행 8월 한 달간 8495억 늘어

신용대출 ‘연소득 100%’案 검토

대통령실 “실수요자 어려움 안 돼

금융당국, 대출 가이드라인 준비”

이미지 확대

은행들이 스트레스 총부채원리금상환비율(DSR) 2단계 시행과 함께 주택담보대출(주담대) 한도를 축소하면서 신용대출이 급증하는 ‘풍선효과’가 나타나자 금융당국이 신용대출 한도를 연소득 이내로 제한하는 방안을 검토 중이다. 아울러 실수요자가 피해를 보지 않도록 대통령실은 실수요를 구분하는 가이드라인을 마련하겠다고 밝혔다.

8일 금융권에 따르면 금융당국은 현재 시중은행에서 연소득의 최대 150%까지 가능한 신용대출을 100% 이내로 줄이는 방안을 검토하고 있다.

국민은행은 지난달 말부터 직장인들의 마이너스 통장 한도를 5000만원으로 제한한 데 이어 9일부터 신용대출 전체 한도를 연소득 이내로 제한한다고 밝혔다. 다른 은행에 신용대출이 있는 경우 대출 한도는 그만큼 줄어든다. 신한은행도 이같은 조치를 시행하기로 했다.

줄어든 주담대 한도를 신용대출로 메우려는 움직임에 여기저기서 풍선효과가 나타나고 있다. 지난 5일 기준 5대 은행(KB국민·신한·하나·우리·농협)의 주담대 잔액은 569조 5451억원으로 지난 8월 말(568조 6616억원)보다 8835억원 늘어났다. 지난달 하루 평균 2875억원가량 늘어난 것과 비교해 증가세가 둔해졌다. 반면 신용대출은 4759억원 늘어난 103조 9321억원으로 집계됐다. 6~7월 감소세였던 신용대출은 8월 들어 8495억원 늘었는데 이달 들어 불과 닷새 만에 지난달 증가분의 56%를 채운 것이다.

은행 신용대출까지 제한하면 올해 들어 매달 사상 최대를 경신하는 카드론 등 2금융권 대출이 더 늘어날 가능성도 있다. 국내 9개 카드사의 카드론 잔액은 평균 12~15%대 고금리에도 불구하고 지난 7월 41조 2266억원을 기록했다. 금융당국 관계자는 “저축은행이나 카드론 쪽으로 풍선효과가 있는지 하루 단위로 점검할 예정”이라며 “카드론에 주택 구입을 위한 영끌 수요가 더해지는지를 주시하고, 확인되면 카드론 한도 축소도 검토할 수 있다”고 말했다.

한편 가계대출 관리 강화로 애꿎은 실수요자까지 피해를 입는다는 목소리가 커지자 대통령실은 실수요자 대출은 이뤄지도록 하겠다고 밝혔다. 성태윤 대통령실 정책실장은 이날 MBN에 출연해 “전반적인 대출 건전성을 관리하는 가운데 실수요자의 대출 어려움이 있어서는 곤란하다”며 “대출 자체는 금융기관이 자율적으로 하되 실수요와 실수요가 아닌 부분을 구분하는 가이드라인을 금융당국이 준비하도록 하겠다”고 말했다.

신융아 기자

2024-09-09 18면

5대 은행 8월 한 달간 8495억 늘어

신용대출 ‘연소득 100%’案 검토

대통령실 “실수요자 어려움 안 돼

금융당국, 대출 가이드라인 준비”

이미지 확대

은행들이 스트레스 총부채원리금상환비율(DSR) 2단계 시행과 함께 주택담보대출(주담대) 한도를 축소하면서 신용대출이 급증하는 ‘풍선효과’가 나타나자 금융당국이 신용대출 한도를 연소득 이내로 제한하는 방안을 검토 중이다. 아울러 실수요자가 피해를 보지 않도록 대통령실은 실수요를 구분하는 가이드라인을 마련하겠다고 밝혔다.

8일 금융권에 따르면 금융당국은 현재 시중은행에서 연소득의 최대 150%까지 가능한 신용대출을 100% 이내로 줄이는 방안을 검토하고 있다.

국민은행은 지난달 말부터 직장인들의 마이너스 통장 한도를 5000만원으로 제한한 데 이어 9일부터 신용대출 전체 한도를 연소득 이내로 제한한다고 밝혔다. 다른 은행에 신용대출이 있는 경우 대출 한도는 그만큼 줄어든다. 신한은행도 이같은 조치를 시행하기로 했다.

줄어든 주담대 한도를 신용대출로 메우려는 움직임에 여기저기서 풍선효과가 나타나고 있다. 지난 5일 기준 5대 은행(KB국민·신한·하나·우리·농협)의 주담대 잔액은 569조 5451억원으로 지난 8월 말(568조 6616억원)보다 8835억원 늘어났다. 지난달 하루 평균 2875억원가량 늘어난 것과 비교해 증가세가 둔해졌다. 반면 신용대출은 4759억원 늘어난 103조 9321억원으로 집계됐다. 6~7월 감소세였던 신용대출은 8월 들어 8495억원 늘었는데 이달 들어 불과 닷새 만에 지난달 증가분의 56%를 채운 것이다.

은행 신용대출까지 제한하면 올해 들어 매달 사상 최대를 경신하는 카드론 등 2금융권 대출이 더 늘어날 가능성도 있다. 국내 9개 카드사의 카드론 잔액은 평균 12~15%대 고금리에도 불구하고 지난 7월 41조 2266억원을 기록했다. 금융당국 관계자는 “저축은행이나 카드론 쪽으로 풍선효과가 있는지 하루 단위로 점검할 예정”이라며 “카드론에 주택 구입을 위한 영끌 수요가 더해지는지를 주시하고, 확인되면 카드론 한도 축소도 검토할 수 있다”고 말했다.

한편 가계대출 관리 강화로 애꿎은 실수요자까지 피해를 입는다는 목소리가 커지자 대통령실은 실수요자 대출은 이뤄지도록 하겠다고 밝혔다. 성태윤 대통령실 정책실장은 이날 MBN에 출연해 “전반적인 대출 건전성을 관리하는 가운데 실수요자의 대출 어려움이 있어서는 곤란하다”며 “대출 자체는 금융기관이 자율적으로 하되 실수요와 실수요가 아닌 부분을 구분하는 가이드라인을 금융당국이 준비하도록 하겠다”고 말했다.

신융아 기자

2024-09-09 18면

{kind=link}