올 1분기 입출금 인뱅 비중 83%

코로나 이후 비대면 거래 급증

고령층 금융 사각지대는 늘 듯

지난 3월 서울에 집을 산 직장인 이모(42)씨는 은행을 직접 찾는 대신 모바일뱅킹 비대면 서비스로 주택담보대출을 받았다. 복잡한 서류 준비와 심사, 카드 발급 같은 부수 조건 없이 우대금리까지 챙겨 일주일 만에 스마트폰 하나로 모든 대출 업무를 끝냈다.

코로나19 이후 비대면 거래 활성화로 인터넷뱅킹 사용자가 늘면서 단순 입출금 거래부터 예·적금 가입까지 금융 업무 전반으로 서비스 영역을 확장하고 있다. 젊은층을 중심으로 모바일뱅킹이 일상화하고 최근에는 실시간 대출 비교·갈아타기도 가능해지면서 기존 은행 창구에서 주로 담당하던 대출 업무도 온라인으로 빠르게 확산하고 있다.

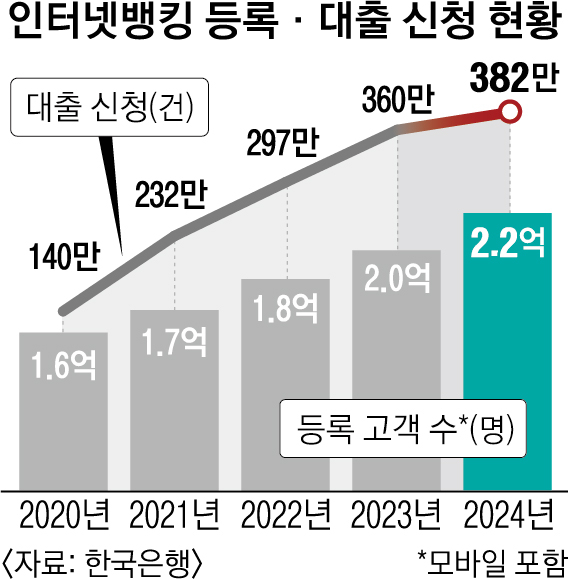

27일 한국은행에 따르면 2005년 2100만명 수준이던 국내 인터넷뱅킹 이용자는 10년 만인 2015년 1억명을 넘어섰다. 2020년대 들어서도 두 자릿수 가까운 성장률을 보이며 올해 사상 처음으로 2억명을 돌파했다. 인터넷뱅킹 이용자 수는 시중 18개 은행을 중복으로 합산한 숫자다. 이용자 한 명이 A, B은행 2곳에 가입하면 2명으로 계산한다.

인터넷뱅킹 증가는 대출 부문에서 더 두드러졌다. 2015년 1분기 13만 5000건 수준이던 대출 건수는 코로나19 직후인 2020년 140만건까지 증가했고 4년 만인 올 1분기에는 382만 2000건에 달했다.

낮은 금리로 공격적인 영업에 나선 인터넷은행과 금융 간 경쟁 촉진을 위해 정부가 추진한 대출 갈아타기 도입으로 인터넷뱅킹을 통한 대출 신청이 급증한 것으로 풀이된다. 올 1분기 말 기준 인터넷은행 3사(카카오·케이·토스)의 전월세 대출을 포함한 주택담보대출 잔액은 31조 3960억원으로 1년 만에 87.6%(14조 6560억원) 급증했다.

일각에서는 은행들이 인터넷뱅킹 업무 비중을 늘리는 대신 대면 거래가 가능한 점포는 갈수록 줄이면서 온라인에 익숙하지 않은 노인과 소외계층의 금융 사각지대가 늘어날 것이라는 우려도 나온다.

올해 1분기 입출금 거래 인터넷뱅킹 비중은 83.2%로 지난해 같은 기간보다 3.4% 포인트 늘었다. 반면 2005년 당시 입출금 거래 절반을 차지했던 자동화기기(ATM·CD 포함) 비중은 11.0%로 줄었고 대면 거래 비중도 4.1%까지 쪼그라들었다.

![[리더의 소통] 황금의 K세대와 시니어스 문화생태계](https://www.koreandailynews.net/wp-content/uploads/2022/06/facebook_mknews-120x86.jpg)

{kind=link}